Nuevo informe del equipo de Soberanía Marítima y Fluvial del IEF. Entre el 75% y el 90% de los productos pesqueros argentinos son destinados al mercado externo. Extranjerización de las flotas, creciente peso de buques de gran escala congeladores y factoría y concentración en un número menor de especies, en particular, el langostino que ha pasado a ser la principal especie en términos de valor desembarcado y exportado.

Resumen

El presente artículo se centra en describir características centrales que determinan la configuración actual de la economía pesquera argentina.

Una primera característica es que dicho sector está orientado hacia las exportaciones. El sector pesquero argentino es exportador neto y entre el 75% y el 90% de los productos pesqueros argentinos son destinados al mercado externo. Una segunda característica es la extranjerización creciente de las empresas pesqueras. Las principales empresas que operan en el caladero argentino son empresas internacionales o se trata de empresas nacionales que cuentan con accionistas de empresas internacionales. Un tercer rasgo está relacionado con el creciente peso de los buques de mayor escala. Si bien la Ley Federal de Pesca limita el traspaso de cuotas individuales transferibles entre buques fresqueros y buques congeladores (que procesan a bordo), se dio en las últimas cuatro décadas un crecimiento de los desembarques por parte de buques congeladores. Un cuarto elemento es la concentración en un número menor de especies, en particular, en los últimos diez años el langostino ha pasado a ser la principal especie en términos de valor desembarcado y exportado.

Un mayor conocimiento de los aspectos económicos y sociales del sector es condición necesaria para repensar una política de desarrollo pesquero que haga eje en el empleo local, el valor agregado y que no pierda de vista la sostenibilidad ambiental y biológica del recurso pesquero.

Palabras clave: Economía pesquera – Extranjerización – Exportaciones – Sostenibilidad

Introducción

El presente artículo apunta a identificar las características estructurales de la economía pesquera marítima argentina desde una perspectiva crítica y apuntando a la elaboración de políticas públicas que tiendan hacia una política de desarrollo del sector que potencia la creación de empleo local, la mejora en los ingresos de los pescadores en el marco del desarrollo sostenible.

La pesca marítima en la Argentina tuvo sus inicios en los albores del siglo XX gracias a la llegada de los inmigrantes italianos y españoles fundamentalmente provenientes de regiones costeras de dichas penínsulas. Comienza como una pesca artesanal con pequeñas embarcaciones o sin ellas. Hacia la década de los cuarenta, en el marco de la gran conflagración mundial y con los albores del proceso de industrialización por sustitución de importaciones, aparece en Mar del Plata una industria conservera que intentaba superar los obstáculos que impone la distancia que mantenía Argentina respecto a los mercados internacionales y también en relación a las distancias entre las ciudades del mismo país. Mateo (2005).

El despegue de la pesca industrial se remonta hacia mediados de la década del sesenta del siglo pasado con el desarrollo de una industria que procesa pescado fresco cuyo epicentro también fue el puerto de Mar del Plata, que a día de hoy sigue concentrando la mitad de los desembarques en toneladas aproximadamente. En 1961 se empieza a elaborar filet de merluza, y esa pasaría a ser la especie que desplazaría en términos de importancia a la anchoíta, la caballa y el magrú que eran destinados a la industria conservera.

En consecuencia, la flota costera comenzó a ser superada por la flota de mayor altura que tenía como objetivo la merluza. A lo largo de la década siguiente la actividad merlucera se desarrolló llegando a representar la principal actividad pesquera del país. Mateo, Nieto y Colombo (2010).

Durante las décadas de los setenta, ochenta y noventa del siglo pasado la pesca en la Argentina giró en torno a la merluza común. Ya en los dos mil la abundancia de langostino en el mar argentino y el precio del crustáceo que supera el doble del precio medio de la merluza, reconvirtieron gran parte de la flota y de la industria pesquera argentina. Este cambio se profundizó en la última década, donde el llamado “oro rosado” llegó a superar en valor exportado al resto de las especies capturadas en la Zona Económica Exclusiva argentina.

Características estructurales de la economía pesquera marítima argentina

- Orientada hacia la exportación

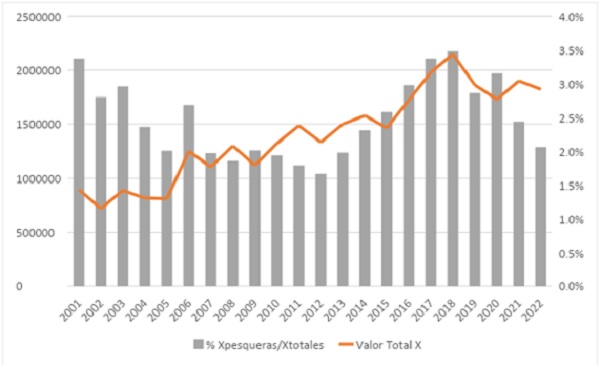

La actividad pesquera argentina tiene la característica de estar orientada hacia mercados externos desde hace 50 años. Desde el auge de la merluza como especie principal en la década de los setenta del siglo pasado y con los auges de calamar (década de los noventa) y del langostino (desde hace quince años), entre el 75% y el 90% de los productos pesqueros argentinos tienen como destino el exterior.

Las exportaciones pesqueras argentinas representan entre el 2% y el 3% de las exportaciones totales argentinas (Secretaría de Agricultura Ganadería y Pesca, 2023) y entre el 0,2% y el 0,3% del valor agregado bruto (INDEC, 2022).

Gráfico 1: Exportaciones pesqueras (en dólares estadounidenses corrientes) y porcentaje de las exportaciones pesqueras respecto a las exportaciones totales naciones

Fuente: Elaboración propia sobre la base de Secretaría de Agricultura Ganadería y Pesca (2023a)

El mercado interno de pescados y mariscos representa un volumen bajo. Las estimaciones de consumo aparente oscilan entre los 5 y los 8 kilos por persona al año, lo que representa valores bajos en comparación con la media regional y muy por debajo de una media mundial de 20 kilos por persona año.

En términos de política impositiva, los derechos de exportación tienen una alícuota ad valorem que oscila entre el 0% para productos como el filet de merluza y el 9% para el langostino entero. El calamar entero y los callos de vieira, que no generan empleo ni valor agregado en tierra tienen una alícuota de 7%. (VUCE, 2023). No se ha observado una gran efectividad en reorientar hacia el mercado interno los productos pesqueros argentinos a partir de modificaciones en la alícuota de los derechos de exportación, ni efectividad en términos de desacoplar significativamente los precios nacionales de los precios internacionales. Adicionalmente, el último año el sector pesquero se vio beneficiado por un tipo de cambio diferencial similar al obtenido por los exportadores del sector agropecuario.

- Extranjerización

La industria pesquera argentina en los últimos años se integró a las cadenas globales de valor. La mayor presencia de capitales extranjeros que desplazan capitales nacionales de menor productividad no es característica única de esta actividad. Entre la década de los noventa y la actualidad la penetración del capital extranjero se materializó, primero a través de la incorporación de buques amortizados en Europa mediante convenios con empresas locales y luego mediante la instalación de empresas con capital 100% extranjero. La Ley de inversiones extranjeras de Martínez de Hoz coadyuvó para que estos ingresos cuenten con todos los beneficios con que cuentan los capitales nacionales. El agotamiento de caladeros a nivel mundial hacen del Atlántico Sudoccidental un lugar atractivo para las inversiones extranjeras en pesca. Según FAO (2022), dos tercios de las pesquerías mundiales se encuentra sobreexplotadas o explotadas plenamente. Argentina, particularmente, cuenta con más de 4.000 kilómetros de costa y bajos costos laborales. Asimismo, las exigencias ambientales son laxas si se las compara con la de los países centrales.

El avance de los capitales foráneos bajo la forma de fusiones y adquisiciones con empresas locales se ha profundizado en las últimas dos décadas. Como antecedentes podemos mencionar los acuerdos en la década de los ochenta del siglo pasado con países de Europa del Este y Rusia y los acuerdos de pesca con la Unión Europea de la década de los noventa, donde el capital español trajo embarcaciones que en Europa habían quedado obsoletas para operar en el caladero argentino.

Este acuerdo con la Unión Europea modificó significativamente la explotación pesquera en Argentina, generando consecuencias devastadoras en menos de una década sobre la principal especie comercial en esa época. Para Lerena (2013):

El 24 de mayo de 1994 se aprueba en Bruselas el “Acuerdo Pesquero Argentino con la Unión Europea”, otorgando las Autoridades Argentinas la captura de 260.000 toneladas anuales de pescado a sociedades mixtas integradas por armadores españoles; pese a lo cual, los buques que ingresaron al país con motivo del Acuerdo no pescaron en el área de exclusión pesquera decretada por Gran Bretaña alrededor de Malvinas y se produjo una sobrepesca con gran deterioro de la biomasa total argentina y graves problemas laborales en el sector pesquero.

La sobrecapitalización y la pesca excesiva llevaron a que la Argentina supere las 1.300.000 toneladas desembarcadas en el año 1997 y la merluza colapsara en el año 1999 llevando a toda la industria pesquera argentina a una crisis sin precedentes. Colombo (2014).

También en 1994 se implementaron los sistemas de charteo, a través de los cuales capitales japoneses y taiwaneses tuvieron acceso al calamar argentino. Lerena (2013). En los 2000, varias empresas extranjeras han adquirido no sólo barcos, sino también empresas locales. También en los últimos diez años se ha dado el fenómeno de que empresas españolas con buques en el caladero argentino han vendido participación a fondos inversores globales.

Debido a la internacionalización del capital y la irrupción de nuevos mercados pujantes, diferentes a los tradicionales, como los mercados asiáticos, las grandes empresas de la pesca mundial que también operan en Argentina se han incorporado a las cadenas globales de valor pesqueras. Es así como empresas que tradicionalmente tenían su sede en España y a partir de los 90 incorporaron buques en el caladero argentino, hoy fueron fusionadas o adquiridas por fondos de inversión globales y apuntan a expandirse hacia los nuevos mercados. Tal es el caso de Iberconsa, empresa gallega fundada en 1981, que actualmente pertenece al Fondo de Inversión Platinum Capital de origen británico. Este grupo opera en Sudamérica, en el sur de África, Portugal y abrió oficinas comerciales en Shanghai.

Existen casos de pesquerías totalmente explotadas por empresas de capitales extranjeros, como el caso de la pesquería de vieira, en donde las cuotas individuales transferibles de esta especie se reparten 50% y 50% entre una empresa canadiense y una estadounidense. Esta pesquería es operada íntegramente por buques factoría que no generan empleo en tierra, al procesarse la totalidad a bordo y tener como destino la exportación. La pesquería de vieira alcanzó en 2022 unas exportaciones de 61 millones de dólares estadounidenses con 7.056 toneladas exportadas, representando un 3,3% del valor de los productos pesqueros argentinos exportados.

Una consecuencia de la extranjerización es también la primarización de la actividad pesquera en la Argentina. Según la Secretaría de Agricultura, Ganadería y Pesca, el 84% de las exportaciones pesqueras argentinas son catalogadas como productos primarios, exportando una mínima porción como manufacturas de origen pesquero (conservas, harinas, pellets, productos salados, ahumados, aceites, entre otros). (Secretaría de Agricultura, Ganadería y Pesca, 2023a).

- Aumento de la participación de buques congeladores y buques factoría

Como se detalló en la introducción, la pesca en la Argentina nace como pesca de embarcaciones fresqueras que descargaban sus capturas en tierra y daban lugar a la industria de procesamiento de pescado. Desde la década de los setenta aparecieron los barcos congeladores y los buques factoría que procesan a bordo sus capturas. Dichas embarcaciones fueron ganando participación hasta alcanzar el 50% en la década de los 2010.

La Ley Federal de Pesca, sancionada en 1997, pero el régimen de cuotas individuales transferibles de captura fue implementado recién a partir del año 2010, establece en su artículo 27:

Las cuotas de captura serán total o parcialmente transferibles de conformidad con las condiciones que establezca el Consejo Federal Pesquero, que establecerá un Derecho de Transferencia a cargo del cesionario, en relación al volumen de captura y valor de la especie que la cuota autoriza. No se permitirá la transferencia de cuotas de capturas de buques pesqueros fresqueros a congeladores o factorías. (Ley Federal de Pesca Nº 24.922).

Cuadro 1: Desembarques en toneladas de la flota fresquera y de la flota congeladora

| Año | Fresqueros | Congeladores | Total | % Fresqueros | %Congeladores |

| 1990 | 392.665,3 | 190.625,5 | 583.290,8 | 67,3% | 32,7% |

| 1995 | 447.331,7 | 701.347,8 | 1.148.679,5 | 38,9% | 61,1% |

| 2000 | 272.636,4 | 584.732,5 | 857.368,9 | 31,8% | 68,2% |

| 2005 | 453.031,0 | 415.337,9 | 868.368,9 | 52,2% | 47,8% |

| 2010 | 401.457,9 | 363.787,2 | 765.245,1 | 52,5% | 47,5% |

| 2015 | 357.537,4 | 410.171,0 | 767.708,4 | 46,6% | 53,4% |

| 2020 | 393.996,0 | 395.769,4 | 789.765,4 | 49,9% | 50,1% |

| 2021 | 407.053,4 | 391.968,6 | 799.022 | 50,9% | 49,1% |

| 2022 | 393.853,3 | 399.659,7 | 793.513 | 49,6% | 50,4% |

Fuente: Elaboración propia sobre la base de Secretaría de Agricultura Ganadería y Pesca

Analizando las últimas cuatro décadas, el porcentaje de desembarques aportados por los buques fresqueros cae del 67,3% en el año 1990 a 49,6% en el último año registrado. Si tomamos la comparación con los inicios de la pesca en la Argentina la caída es aún más dramática, debido a que la totalidad de las capturas y desembarques eran realizadas por la flota fresquera, en particular por la flota costera. Los buques congeladores tuvieron su máximo en los últimos años de los 90 y los primeros de los 2000, debido a la presión ejercida sobre la merluza por los buques congeladores que se incorporaron luego del acuerdo con la Unión Europea. (Cuadro 1). En los últimos años existe una relativa estabilidad entre los desembarques de fresqueros y congeladores. Las capturas de fresco han crecido también gracias al auge del langostino, que ha impulsado a puertos de la Patagonia como el puerto de Rawson que se ha erigido como segundo puerto pesquero del país.

Analizando la historia de la pesca en la Argentina, se puede concluir que el crecimiento de los desembarques de los buques congeladores y factoría (arrastreros, palangreros, poteros, surimeros, tangoneros y tramperos) de mayor productividad que los buques fresqueros, es una tendencia mundial que ha llegado y se ha consolidado en el caladero argentino. A partir de este hecho se abre la inquietud de buscar las políticas necesarias para lograr un mayor valor agregado en el país con mano de obra nacional y evitar la exportación de pescados y mariscos enteros que son procesados en países que no son el destino final. Esta problemática se viene mostrando con las exportaciones de langostino entero a Perú, Ecuador, Guatemala, Vietnam, Tailandia, entre otros países, que dada su capacidad ociosa de la industria camaronera, reprocesan langostino argentino para luego venderlo a los mercados de los países centrales. Esta práctica implica pérdida de puestos de trabajo y de valor para la Argentina.

- Concentración de las exportaciones

Las exportaciones argentinas han tenido un proceso de concentración creciente en tres especies, a partir del crecimiento de los desembarques de langostino. Esta especie ha sido responsable de más del 60% de las divisas generadas por el sector pesquero.

Siguiendo a Solimeno y Yurkievich (2020):

En el contexto anteriormente descripto, llama la atención, en los últimos diez años, el crecimiento de la pesquería de langostino, que provocó efectos sobre el resto de la actividad. Este crustáceo, de gran valor comercial, viene mostrando un crecimiento notorio en los volúmenes descargados desde el año 2008 hasta la actualidad. Las capturas de esta especie pasaron de menos de 50.000 t en 2008, a superar las 215.000 t para la campaña de 2019; máximo valor se registró en el año 2018, cuando alcanzaron las 250.000 t. Es decir, en diez años, las capturas prácticamente se quintuplicaron, lo que generó profundos cambios en la organización del sector pesquero nacional en general y marplatense en particular. Al mismo tiempo, este proceso posibilitó que los indicadores económicos de la actividad (sobre todo las exportaciones) crecieran, marcando récords históricos.

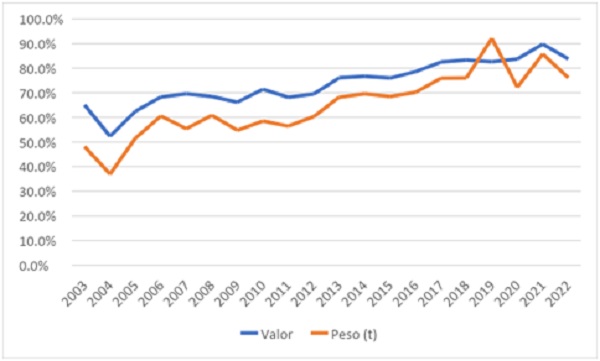

Gráfico 2: Porcentaje en valor de exportaciones de las tres principales especies (langostino, calamar y merluza) respecto al total de las exportaciones pesqueras argentinas.

Fuente: Elaboración propia sobre la base de Secretaría de Agricultura Ganadería y Pesca.

Cuadro 2: Exportaciones de langostino en valor (miles de dólares estadounidenses corrientes), en toneladas, precio promedio de exportación (en dólares estadounidenses) y porcentaje de las exportaciones de langostino sobre el total de exportaciones pesqueras argentinas

| Langostino | |||||

| Año | Valor | Peso (t) | P Promedio | % Valor | % Peso |

| 2003 | 380.592 | 46.987 | 8.100 | 42,9% | 9,6% |

| 2004 | 213.685 | 27.475 | 7.777 | 26,2% | 5,6% |

| 2005 | 84.305 | 6.947 | 12.135 | 10,4% | 1,4% |

| 2006 | 371.232 | 39.149 | 9.483 | 29,7% | 6,2% |

| 2007 | 291.902 | 45.228 | 6.454 | 26,4% | 8,4% |

| 2008 | 402.507 | 44.978 | 8.949 | 31,0% | 8,0% |

| 2009 | 326.757 | 53.834 | 6.070 | 29,2% | 11,1% |

| 2010 | 474.096 | 64.790 | 7.317 | 35,9% | 14,2% |

| 2011 | 515.544 | 77.757 | 6.630 | 34,7% | 16,7% |

| 2012 | 476.068 | 78.099 | 6.096 | 35,7% | 18,1% |

| 2013 | 615.058 | 91.151 | 6.748 | 41,0% | 18,1% |

| 2014 | 755.610 | 107.034 | 7.060 | 47,8% | 21,7% |

| 2015 | 763.861 | 120.853 | 6.321 | 52,1% | 26,2% |

| 2016 | 1.007.435 | 160.742 | 6.267 | 58,4% | 35,7% |

| 2017 | 1.200.162 | 183.291 | 6.548 | 60,7% | 38,5% |

| 2018 | 1.300.470 | 185.440 | 7.013 | 60,5% | 37,9% |

| 2019 | 1.052.388 | 165.508 | 6.359 | 56,5% | 34,5% |

| 2020 | 830.187 | 129.781 | 6.397 | 48,0% | 26,0% |

| 2021 | 1.197.234 | 165.507 | 7.234 | 63,0% | 32,1% |

| 2022 | 943.789 | 135.798 | 6.950 | 51,8% | 27,7% |

| PROMEDIO | 660.144 | 96.517 | 7.295 | 42,1% | 19,9% |

Fuente: Elaboración propia sobre la base de Secretaría de Agricultura Ganadería y Pesca.

En el último año el calamar argentino fue la segunda especie de exportación representando un 27,7% del valor de las exportaciones pesqueras, con un precio 51% superior al de la última década. La merluza, otrora especie estrella, quedó en tercer lugar con sólo un 14,8% del valor exportado y más de 20% del volumen exportado, mostrando un precio promedio de exportación más estable que el del crustáceo y del molusco.

De conjunto, estas tres especies han representado entre el 50% y el 90% del valor exportado en las últimas dos décadas. Dos de estas especies tienen ciclo corto de vida y su abundancia puede ser altamente fluctuante entre una zafra y la siguiente.

Consideraciones finales

En el presente artículo se realizó un breve repaso de las características estructurales de la economía pesquera argentina que configuran la actividad. En función de esta revisión se plantean algunos interrogantes para repensar la explotación de un recurso natural renovable bajo los principios del desarrollo sostenible en el marco de una actividad que se globalizó y en la cual se encuentran operando empresas de escala global, bajo lógicas de acumulación que exceden el simple espacio nacional.

La extranjerización de la actividad dificulta la aplicación de una política pesquera que haga eje en la generación de empleo doméstico, ya que las empresas con lógica global explotan los eslabones de la cadena productiva donde Argentina tiene mayor ventaja absoluta, que son los ligados a su producción primaria. El pescado y el marisco argentino es valorado internacionalmente por su alta calidad. Esto tiene como consecuencia una alta primarización de la actividad.

El crecimiento de las capturas y exportaciones de langostino ha permitido a la economía pesquera argentina tener una nueva especie altamente valorada en los mercados internacionales que mantuviera los niveles de actividad y que llevará a nuevos récords de exportaciones, luego del colapso de la merluza acaecido entre 1997 y 2000. Por ser el crustáceo una especie de ciclo corto de vida, la dependencia de todo el sector respecto al langostino genera riesgos que pueden causar fluctuaciones amplias en los niveles de ingresos, exportaciones y empleos en todo el sector.

Esta especie generó desplazamientos en la flota y también en la geografía de la industria pesquera argentina, si bien tuvo un crecimiento importante en las provincias patagónicas, no logró compensar el empleo en la industria de procesamiento en tierra que se perdió con el retroceso de los buques fresqueros de la pesquería de merluza, cuyo epicentro es la ciudad de Mar del Plata.

La necesidad de una política pesquera que ponga como eje la creación de valor agregado y de empleos en el país es aún una materia pendiente que trasciende gobiernos. Las altas tasas de rentabilidad que ha generado el “boom” del langostino atenta contra la posibilidad de una política industrial pesquera deliberada que apunte por un lado a posicionar los productos pesqueros argentinos en los mercados internacionales manteniendo la mayor cantidad de eslabones de la cadena productiva en suelo nacional y por el otro robusteciendo la oferta del mercado interno para incrementar el consumo de pescados y mariscos.

Una política de desarrollo sostenible debe abordar las tres dimensiones de la sostenibilidad, la biológico-ambiental, la económica y también la social. Esta última en un contexto de 40% de la población por debajo de la línea de pobreza debe ser jerarquizada en pos de un desarrollo industrial pesquero que tenga como objetivo incorporar trabajadores a una actividad de alta productividad internacional capaz de generar empleo registrado de calidad.

Bibliografía

Colombo, Guillermo (2014). De la revolución productiva a la crisis de la merluza: El conflicto social en la industria pesquera marplatense. Años 1989-2001 [en línea]. Tesis de posgrado. Universidad Nacional de La Plata. Facultad de Humanidades y Ciencias de la Educación. En Memoria Académica. Disponible en: http://www.memoria.fahce.unlp.edu.ar/tesis/te.998/te.998.pdf

FAO (2022). El estado mundial de la pesca y la acuicultura 2022. Hacia la transformación azul. Roma, FAO.

Lerena, César (2013). Política pesquera para la soberanía argentina en el Atlántico Sur. Disponible en: https://www.nuestromar.org/adobe/Politica_Pesquera_Soberania_Lerena.pdf

Mateo, José (2005). El período heroico de la pesca costera en Argentina (1940–1975); Universidad Nacional de Lanús. Departamento de Humanidades y Artes; Cuadernos de Trabajo del Centro de Investigaciones Históricas; 9; 12-2005; 4-102

Mateo, José; Nieto, Agustín y Guillermo Colombo (2010); “Precarización y fraude laboral en la industria pesquera marplatense. El caso de las ‘cooperativas’ de fileteado de pescado”, Concurso Bicentenario de la Patria: Premio Juan Bialet Massé, Ministerio de Trabajo de la Provincia de Buenos Aires.

Pradas, Eduardo (2006). Un acercamiento a la problemática pesquera marplatense. Mar del Plata, El Mensajero.

Secretaría de Agricultura, Ganadería y Pesca. (2023a) Ministerio de Economía. Dirección de Planificación Pesquera. Subsecretaría de Pesca y Acuicultura de la Nación. Informe de Exportaciones e importaciones pesqueras, abril de 2023.

Secretaría de Agricultura, Ganadería y Pesca. (2023b) Ministerio de Economía. Dirección de Planificación Pesquera. Subsecretaría de Pesca y Acuicultura de la Nación. Comportamiento de los principales mercados, junio de 2023.

Solimeno, Diego y Yurkievich, Gonzalo (2020). Sobran cuchillos, falta el pescado. Auge del langostino patagónico y reactivación del conflicto social en Mar del Plata. Geograficando, Universidad Nacional de La Plata. Vol. 16, núm 2.

VUCE (2023). Ventanilla Única de Comercio Exterior (Central de Información). Disponible en línea: https://ci.vuce.gob.ar/. Consulta realizada el 01/08/2023.